来源:华尔街见闻

在AI叙事主导市场的当下,资本拥挤带来的脆弱性已不容忽视。美银表示,当AI狂热退潮,真正的机会藏在那些支撑AI物理运行的“硬资产”中。

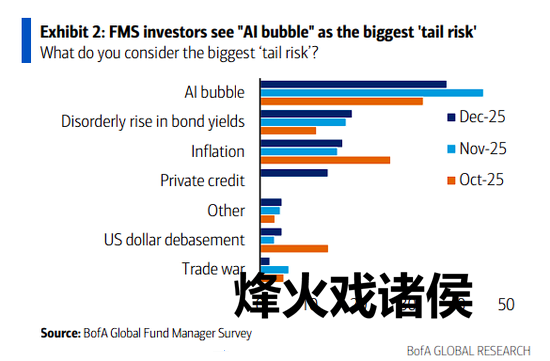

1月21日,据追风交易台消息,美银在最新的研报中称,虽然AI是一场根本性的技术革命,但估值过高和时间周期的不确定性已成为不可忽视的风险。38%的基金经理现在将“AI泡沫”视为最大的尾部风险。

研报称,美银提出的“完美对冲”策略并非做空AI,而是转向“转型投资”(Transition Investing)。与其直接押注高估值的AI科技股,不如布局AI革命背后必须依赖的物理基础设施:清洁能源、电网基建、关键金属以及国防安全。

美银的核心逻辑在于:AI的尽头是电力和资源。该行预测到2030年,全球AI相关资本支出将超过1.2万亿美元。这笔巨资将不可避免地流入到为数据中心提供动力的能源、构建硬件的金属以及保护技术的国防领域。

与此同时,美银还认为,这些领域拥有政策支持、地缘政治驱动和供应链基本面的支撑,即便AI泡沫破裂,它们也能提供相对的韧性。

清洁能源:从AI配角到主角的转变

美银指出,投资AI的最佳方式可能是不直接持有AI股票。国防、基础设施和转型金属等策略是AI革命的关键推动力,但它们的股价受政策和地缘政治影响更大,能有效抵御AI板块的剧烈波动。

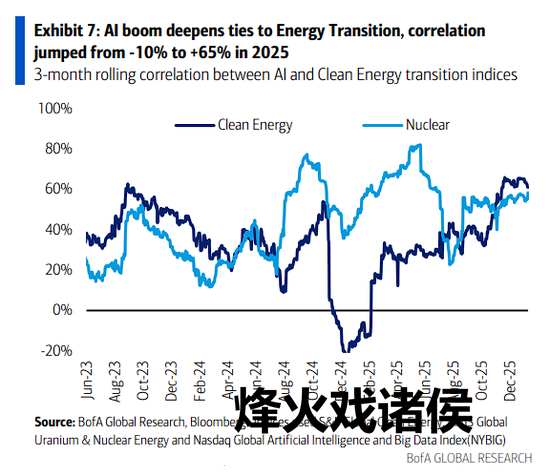

然而,研报称,市场正在迅速意识到这种联系。清洁能源与AI的相关性在一年内从-10%飙升至65%。

研报称,超大规模云服务商(Hyperscalers)占据了美国清洁能源交易的约70%份额,每一代新的英伟达芯片的能耗都是前代的1.5至2倍,使得AI的能源强度成为结构性主题。

然而,美银也指出,这种相关性的骤增也带来了双刃剑效应:

它意味着如果AI泡沫破裂,清洁能源可能面临短期下行风险;但也表明投资者开始意识到,没有可靠的低碳电力,超大规模云厂商的增长将难以为继。

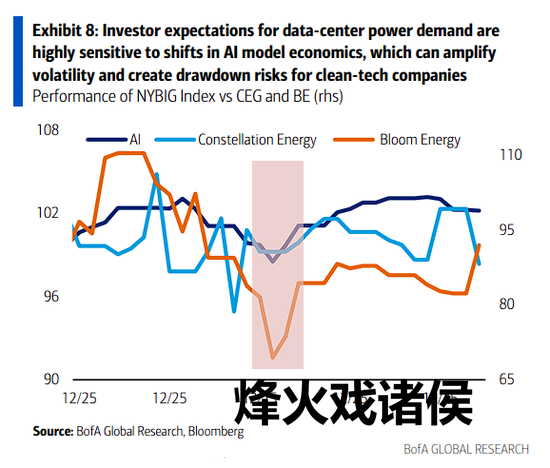

电力生产商股票在2025年12月的疲软表现,反映了市场对AI泡沫的担忧正在向清洁能源领域蔓延。投资者担心数据中心可能绕过独立发电商,转向垂直整合的公用事业公司或自建电厂。

据研报,在清洁能源版图中,小型模块化反应堆(SMR)正在崭露头角。超大规模云服务商已占据47吉瓦SMR管道项目的约40%,凸显核电在满足AI集群高利用率、稳定电力需求中的关键作用。

尽管SMR不太可能在近期大规模部署,但到2030年代,其经济性和技术特性可能变得极具吸引力。

美银还指出,电池储能系统(BESS)正在迅速成为数据中心电力战略的核心。供应商报告称,几乎所有大型数据中心都在考虑采用BESS,用于可再生能源调峰、可中断服务支持或柴油备用替代。

Wood Mackenzie追踪的约245吉瓦美国数据中心规划装机容量中,约35%显示出传统备用电源之外的现场发电迹象,其中BESS是仅次于天然气的第二大常见技术,在12个站点总计34吉瓦。

尽管存在短期波动,但清洁能源需求的根本驱动力远超AI本身。国际能源署(IEA)预测未来五年将新增4600吉瓦可再生能源装机容量,其中太阳能光伏占80%。美银大宗商品策略师预计,到2030年电力在总能源需求中的占比将从1990年的13%提升至20%左右。

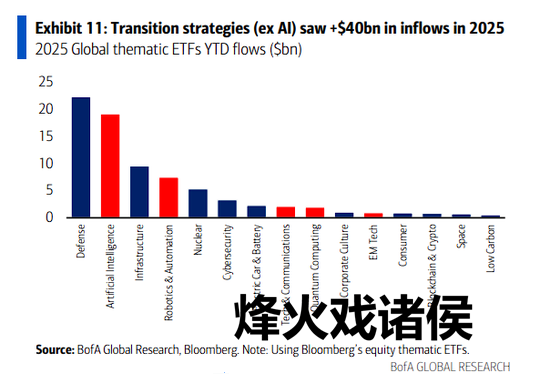

研报称,即便AI热潮冷却,电网升级和国防开支的刚性需求依然存在。事实上,剔除AI后的转型策略在2025年已吸引了超过400亿美元的资金流入。

电网基建:能源安全驱动的万亿级投资

研报指出,电力传输和配电基础设施的瓶颈正在成为制约AI和整体电气化进程的关键因素。国际能源署估计,九游娱乐平台到2040年必须部署或改造8000万公里的输电线路,相当于全球电网规模翻倍。

研报称,这种史无前例的建设规模使得电网运营商、输电设备制造商、储能解决方案提供商和可再生能源开发商成为核心受益者。

数据显示,美国电力公用事业的资本支出在2019至2025年间以9%的复合年增长率增长,2025年预计增长8%。欧洲方面,23家输配电系统运营商的电网投资计划持续上调,从2021年的1,850亿欧元增至2025年的6,780亿欧元。

美银分析师预测,到2028年与AI相关的基础设施资本支出将达到1500亿美元,涵盖服务器、基础设施和工程建设。然而,与AI直接相关的基建股(如Vertiv,约80%收入来自数据中心,AI beta系数为1.23倍)相比,传统电网基建公司与AI的相关性要低得多。

研报称,电网投资受到监管框架、能源安全战略和长期购电协议的支撑,其回报周期和风险特征与AI股票形成了有效互补。

关键金属:铜与锡的结构性牛市

据研报,没有金属,就没有AI。数据中心的建设和电力基础设施的升级将直接推高对铜、铝、镍和锡的需求。

美银大宗商品策略师认为,这种需求增长具有较弱的周期性,更多是受能源基础设施重构的结构性趋势推动。

尤其是铜,作为电力传输的核心材料,其需求将在未来几年面临严峻考验。美银预计,到2028年,仅数据中心一项就将带来约60万吨的铜增量需求。

此外,与半导体销售高度相关的锡(历史相关性达88%),随着AI应用的加速和半导体强度的提升,需求将在2025年增长3.5%后,于2026年继续增长2.7%。

国防与安全:地缘政治驱动的硬资产

在全球动荡加剧的背景下,安全韧性成为不可忽视的长期主题。各国政府正在优先发展先进的国防技术,这不仅是为了军事目的,也涉及两用技术(如卫星、电池)。

据美银研报,这一领域的资金承诺令人咋舌:

美国:特朗普总统提议的2027财年国防预算高达1.5万亿美元,较此前大幅增长50%。

欧盟:计划在未来十年内拨款8000亿欧元用于国防。

日本:2026财年国防预算预计约为9万亿日元(同比增长4%)。

美银认为,这些支出将转化为对无人系统、网络安全、AI算法及原材料的长期需求,且这些需求主要由国家安全意志驱动,与消费级AI的商业周期相关性较低。

泡沫还是现实?资本支出的硬着陆风险

尽管美银建议通过“转型投资”进行对冲,但研报同时也指出,当前的AI热潮并非完全建立在空想之上。美银称,超大规模云厂商的资本密集度已从2012年的13%飙升至今的64%,甚至超过了石油巨头。

另外,数据中心空置率目前接近为零,且建设管线已满负荷。美银分析师预测,仅基础设施相关的数据中心支出(服务器、基建、工程)在2028年就将达到1500亿美元。

然而,风险在于“过度投资”。如果AI需求在高位停滞,激进扩张的企业可能面临类似互联网泡沫破裂后的产能过剩危机。这就是为什么美银强调要布局那些即使AI降温,依然受政策、能源安全和地缘政治支撑的“低AI贝塔”资产。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:何俊熹